Strict Standards: Only variables should be assigned by reference in /www/wwwroot/www.uniexsolar.com/public_html/components/com_home_page/views/home/tmpl/news.company.detail.php on line 47

企业新闻

中国光伏行业协会(CPIA)年度报告:电池片产业发展情况

一、全球电池片产业发展情况

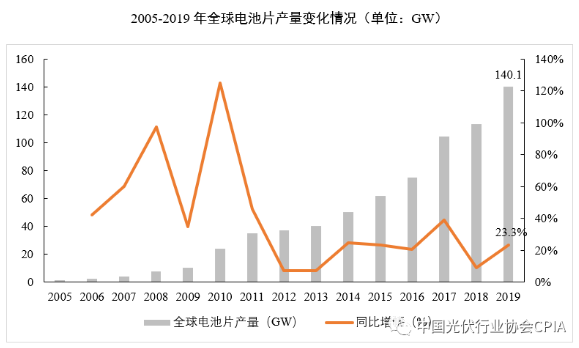

2019年,全球晶硅太阳电池片总产能约210.9GW,同比增加21.3%;总产量约140.1GW,同比增加23.3%。全年整体行业产能利用率为66.4%,较2018年相比有所上升。

从生产布局来看,2019年的电池片产能仍然集中在亚洲区域,亚洲产能主要集中在中国大陆地区,产能达到163.9GW,我国电池片产能龙头地位进一步确定。

从生产企业看,2019年全球电池片头部企业产能、技术、成本等方面的优势更加明显,产业进一步集中,全球电池片前十企业产量合计达到73.35GW。前十名企业中我国企业有九家,仅有韩华为韩国企业。专业化电池片厂商在全球电池片企业中排名快速提升,通威以13.4GW的产量首次位居全球第一。

二、电池片产业发展特点

研发方面,2019年电池龙头企业隆基、天合光能、阿特斯等纷纷宣布其电池片研发效率打破世界纪录,次数达到九次之多。产业化方面,2019年,规模化生产的单/多晶电池平均转换效率分别达到22.3%和19.3%。P型单晶电池均已采用PERC技术,平均转换效率同比提升0.5个百分点。

2019年,专业化电池片厂商借助其资本、技术和规模化等优势,在电池片生产格局中迅速地占据了重要地位。158.75mm尺寸硅片在电池片环节得到快速应用,结合兼容大尺寸硅片的设备升级,2019年下半年企业公布扩产的电池片产线基本都可容纳166mm及以下尺寸的硅片。

三、电池片产业未来发展趋势

从2020年起,光伏行业或进入洗牌阶段,早期高成本、低效率的电池产能在激烈的比拼中,将逐步遭到淘汰。2020年PERC电池片市场占比较2019年进一步提升,仍将是主流高效技术,生产工艺也将更加智能化。