Strict Standards: Only variables should be assigned by reference in /www/wwwroot/www.uniexsolar.com/public_html/components/com_home_page/views/home/tmpl/news.company.detail.php on line 47

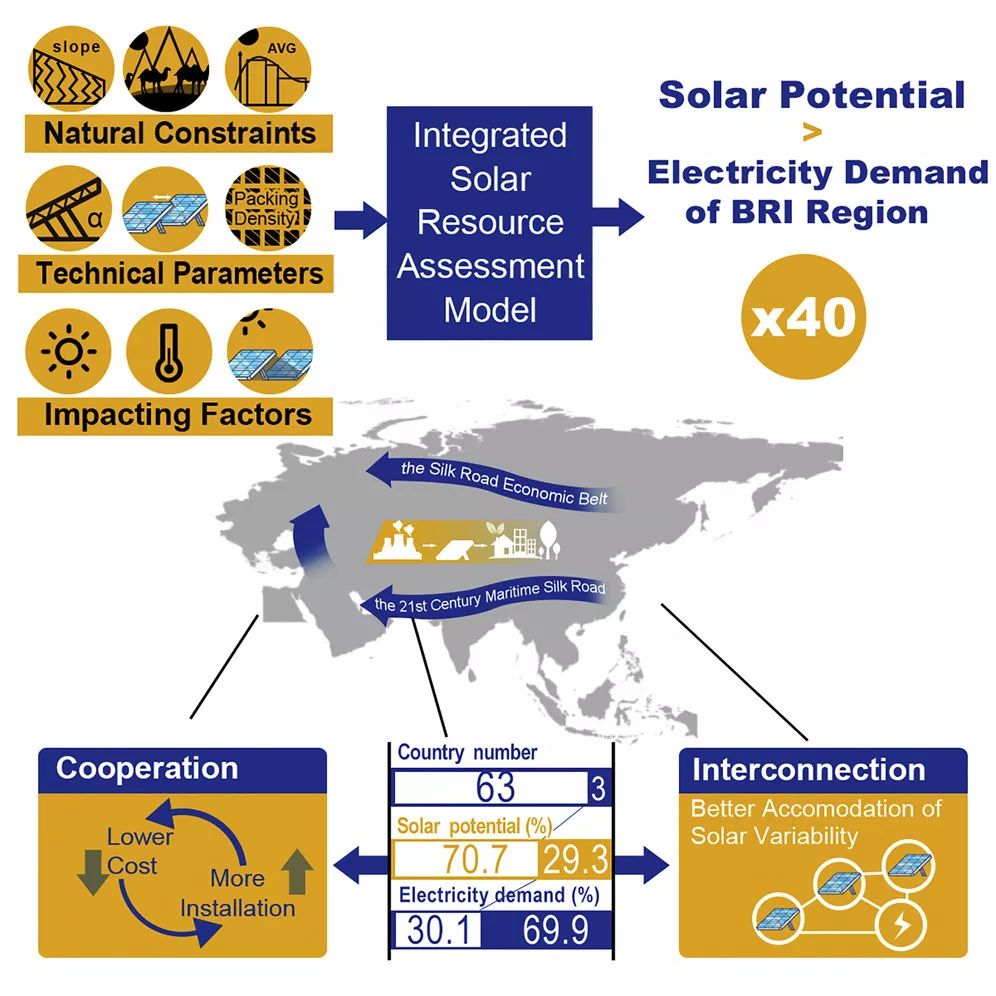

“一带一路”倡议(BRI)强调建设基础能源设施以促进经济发展。当前,化石燃料仍是主流的能源资源,化石燃料的使用将会产生大量二氧化碳,如果持续使用大量化石燃料,那么积聚的二氧化碳会导致温室效应,从而威胁到巴黎气候峰会设定的全球平均表面温度上升控制在工业化前2.0°C之内,并最好控制在1.5°C之内。太阳能是清洁能源,取之不尽,用之不竭,所以太阳能资源可以作为化石燃料的替代品。在本文中,通过详尽的数据分析,我们系统地考查了光伏发电影响因素,并评估太阳能资源每小时在BRI地区的发电潜力。结果表明,太阳能每年可提供448.9 PW.h的电力,根据2030年整个地区预期的电力需求,只需448.9 PW.h的3.7%就可满足。还分析得出,区域电网互联可通过利用太阳能随时空变化的特性与整个地区的日照和电力需求产生互补效应来提高系统的整体效率。

图形概要

介绍

国家主席习近平于2013年发起的“一带一路”倡议(BRI)旨在促进整个欧亚大陆的经济发展和经济一体化。BRI既可以是双边利益,也可以是多边利益。BRI借鉴了古代丝绸之路的历史象征,它源于中国古代,通过商业贸易和文化交流的方式连接亚洲,非洲和欧洲。在新的“一带一路”倡议中,“一带”是指通往21世纪“海上丝绸之路”的陆上“丝绸之路经济带”。

BRI已经成为一个拥有126个伙伴国家的开放平台,我们选择了共66个在地理上毗邻“一带一路”的国家作为本文分析的地域范围,强调可能集中的基础设施投资、快速增长的区域电力需求,以及区域能源合作的潜在优势。2017年,超过30%的这些BRI国家实现了年度国内生产总值(GDP)增长率超过5%。据估计,从2015年到2030年,约占世界GDP的50%增长可能来自BRI地区。从短期来看,BRI国家的碳排放和能源使用量大幅增加。

2016年,全球约有11亿人无法获得电力,近30%生活在这些BRI国家。预计未来BRI国家对电力的需求将大幅增加,用以推动预计的经济增长并满足基本的电力需求。因此,能源基础设施的建设一直是BRI国家合作的基本要素。2014年至2017年,BRI地区投资估计为2412亿美元,其中80%以上用于开发使用或促进化石燃料使用的技术,包括石油、天然气、石化和发电。全球日益关注并不断强调,如果提升化石燃料的燃烧技术,就会减缓化石燃料使用对气候变化的影响。BRI地区高碳排放型发电厂的进一步扩张将成为一个重要的新碳排放源,更糟糕的是,一旦这些工厂建成,它们预计将运行数十年,持续向大气中释放二氧化碳。

BRI国家当地的太阳能资源可以提供一种重要的环境友好型发电替代方案,以替代或减少化石能源发电,提供了将未来经济增长与碳排放增加脱钩的解决方案。本文中定义的BRI地区,横跨三大洲(欧洲,亚洲和非洲),包括西亚的沙漠国家,这些国家拥有世界上最丰富的太阳能资源。大约53%的陆地面积在BRI地区,每年的太阳辐射强度高于1400 kWh /(m2⋅a)。过去五年,太阳能光伏发电的全球装机容量几乎增加了两倍,从2013年的138.9GW增加到2017年的401.5GW。随着技术的快速发展和成本下降,预计到2040年全球光伏发电装机容量将超过天然气以外的所有其他能源形式。BRI国家自主贡献(NDCs)的量化目标要求到2030年太阳能发电额为2560亿美元,占地区可再生能源投资总额的55%;BRI国家的太阳能累计投资达到98亿美元,带来明显的经济和环境效益。在BRI地区开发可再生清洁能源的规划和政策制定中,了解太阳能的潜能和时空分布将在BRI区域内开发太阳能资源发挥核心作用。此外,全面分析太阳能发电潜力有助于确定BRI框架内清洁能源合作的实际基础。

大量研究课题研究了光伏发电在各个国家、地区和整个世界范围内的潜力,主要采用基于地理信息系统(GIS)的多标准方法。Hoogwijk率先在全球范围内评估光伏发电的潜力,最近关于光伏发电潜力的研究强调了西非、东南亚国家联盟(ASEAN)和欧盟、俄罗斯、孟加拉国、巴基斯坦、阿曼、中国、伊朗和坦桑尼亚等国家具有很大潜力;针对太阳能潜力评估的研究倾向于确定个别技术因素,例如土地适宜性分析和选址标准;优化组件的倾斜方向;以充分利用太阳光辐射;评估温度的影响;在遮阳条件下的性能;太阳能电池板的性能衰退的量化等。很少有研究能够综合考虑所有因素,并综合考虑所有这些参数及其在潜力研究模型中的应用,分析在BRI区域的太阳能发电情况。通过开发集成软件系统顾问模型(SAM),用以提供每小时输出信息,来促进光伏电站选址的特定选择和量化影响投资决策的因素。然而,其应用仅限于个别项目,不适合从区域角度进行综合分析。

在本文中,我们开发了一种综合的太阳能资源评估方法,重点是评估整个BRI地区66个国家可实际利用规模的太阳能资源技术潜力。使用分析方法主要包括以下三个特征。首先,按小时计算电力输出,然后汇总以评估年度发电量。这种方法不仅提高了电位评估的准确性,而且还能够在规划设计中考虑太阳能强度随时间变化。其次,采用一致和全面的框架建模来分析影响实际太阳能电站发电的因素和空间变化,包括考虑组件倾斜角度,组件分布密度,遮阳,温度和系统影响因素。最后,从数据同化系统(DAS)的戈达德地球观测系统正向处理,(GEOS-5 FP)第5版采用了具有高空间分辨率的太阳辐射数据,这是一种广泛使用的研究手段,并在大气化学研究中得到验证,该研究结合了一系列观测资料,包括来自卫星,无线电探空仪,飞机,下投式探空仪,水面舰艇和浮标的数据。这种方法的实际意义体现在以下几个方面:该研究全面描述了BRI地区太阳能光伏发电的技术潜力和关键参数,该产品可为未来的国家和地区规划、政策制定提供信息。研究中揭示了分布的空间和时间差异以及潜在生产和消费之间的不匹配突出了BRI框架内清洁能源合作的两个重要机会。其中一个涉及BRI国家之间的技术转让,以优先利用具有最佳质量太阳能资源的地区进行开发。另一个关于全球和区域电网互连的建议,可以在整个地区更好地调配太阳能发电的供应和需求,从而有助于优化太阳能发电功率的适应性变化。

资源潜力和环境影响

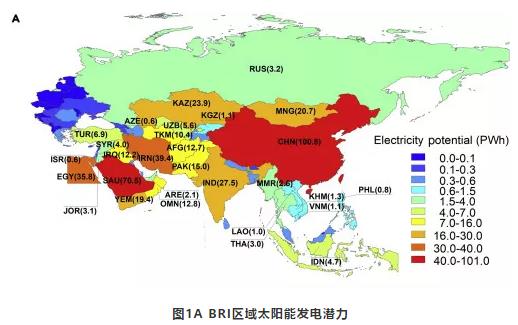

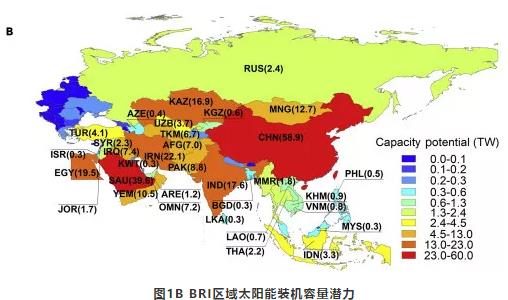

光伏发电的年发电潜力主要取决于场地适宜性和资源可用性。这里的场地适宜性是指在可利用土地类型的限制范围内可以获得大面积的平缓或平坦的空地,以及将可用年限太阳辐射量的经济和技术利用范围以外的区域排除在外。资源可用性是指通过调整组件倾斜、间距和方向设置将太阳能转换为电能的能力,进一步调整资源可用性以考虑温度和阴影的空间影响。如图1A所示,BRI国家技术上预计的太阳能发电潜力高达448.9 PW.h,相当于2016年这些国家的总电力需求的41.3倍。仅需总潜力的3.7%可以满足预期整个地区2030年的电力需求。

BRI地区的四个国家,即中国,印度,伊朗和沙特阿拉伯,都被列为世界十大二氧化碳排放国之一,2017年产生了132亿吨二氧化碳,排放量为全球总量的39.4%。这些国家的太阳能潜力估计高达238.2 PW.h,占BRI地区总量的53.1%。如果这些国家30%的电力需求由太阳能供电,则可减少约24亿吨二氧化碳的排放,相当于全球碳排放量减少7.2%。

在没有完备电力供应的BRI地区的国家也有丰富的太阳能资源。例如,电力供应量最低的也门,目前的电力供应量为5 TW.h,而且大约28.4%的居民无法获得基本电力服务。但也门的太阳能潜力可能高达19.4 PW.h,是目前的耗电量的5000多倍。

由于太阳能资源受制于地理位置和场地适宜性的差异,BRI国家之间太阳能光伏发电潜力存在显着的空间差异。包括中国,沙特阿拉伯,伊朗,埃及,印度,哈萨克斯坦和蒙古在内的国家的太阳能潜力都超过20 PW.h,占BRI地区总面积的70.8%。由于其相对较大的领土和相对低的纬度,中国的太阳能发电潜力巨大,估计为100.8 PW.h,在BRI地区排名最高。而沙特阿拉伯,伊朗和埃及也很丰富,太阳能发电及其相关发电的潜力估计超过30 PW.h。

如果我们忽略了温度的影响,将导致BRI地区个别国家的太阳能发电潜力被高估0.1%至15.0%。高温和强烈的太阳辐射会导致太阳能电池组件面板温度升高,导致光电转换效率降低并对总电位产生负面影响。通常,高纬度地区不易受这些负面影响,而温度可能对低纬度地区的太阳能发电产生显着的负面影响。例如,温度的影响将导致中欧和东欧地区以及独立国家联合体(CIS)的太阳能发电潜力分别下降6.0%和4.4%,而西亚地区则下降12.7%。如果不考虑温度,十大国家的太阳能潜力将被高估9.2%。这突出了在项目规划和选址中考虑温度引起的发电损失的重要性。对温度影响的预先估计有助于避免对太阳能光伏发电产生过于乐观的经济评估,从而降低投资风险。

BRI地区的太阳能发电潜力在图1B中按国家/地区进行了总结,表明了各个国家在太阳能光伏发电方面的可投资的上限。BRI地区的潜在总装机量估计为265.9 TW,是2017年全球太阳能光伏装机容量的600多倍。在BRI最有利的太阳能资源地区部署7.8 TW可提供电力相当于2030年该地区的总电力需求量。这将需要11.2万亿美元的资本投资,这项投资所需的土地面积仅为88,426平方公里,约为中国陆地面积的0.9%。

潜在装机量的空间分布表现出与发电潜力相似的空间分布,因为发电潜力在空间上也随土地适宜性和纬度而变化。随着纬度的增加,太阳能电池板的安装密度降低,因为高纬度地区的太阳入射角的较低角度,需要太阳能电池组件加大安装的倾角来最大化年发电量。这反过来要求面板之间的间隔需要增大,最大限度地减少面板间阴影的影响,导致了每单位土地面积的装机容量低。此外,高纬度地区大面积土地被排除在外,因为这些地区的太阳光长时间处于倾斜照射状态,并且那里可用的太阳辐射强度往往低于1,400 kWh /(m2⋅a)的阈值,1,400 kWh /(m2⋅a) 被认为是经济上合理的最低开发阈值。因此,位于纬度超过50度的国家,包括俄罗斯和一些东欧国家,在装机容量和发电方面的太阳能发电潜力都很低。幸运的是,许多高纬度国家拥有丰富的风力资源,是用于替代化石燃料的好的清洁能源选择。俄罗斯的陆上风电潜力估计高达120 PW.h。相比之下太阳能潜力仅仅只有3.2 PW.h。

容量要素的地理分布

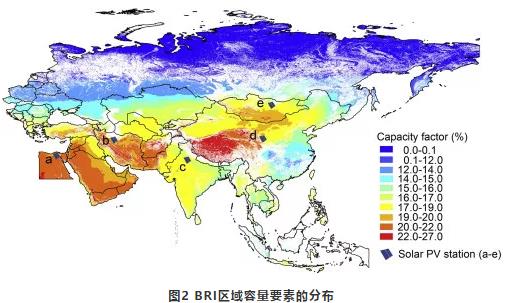

我们进一步量化了BRI地区太阳能光伏发电的年平均容量要素,其地理分布结果如图2所示。年容量要素,根据光伏电站产生的年发电量相对于同一时期内其装机容量总和的实现比率来定义,是衡量太阳能电站资本投资的经济吸引力的重要指标。对于同等装机量在不同地点部署光伏电站,较高的容量要素将获得更高的电力收益,从而使得投资获得更有利的回报。容量要素的值可用于推断可利用小时数,这是太阳能行业广泛用于判断光伏电站性能的术语。可利用小时数的相应值,等于容量要素乘以所测算时间段的小时数。

容量要素的分布主要由太阳能日照的可用辐射量和光伏电池组件参数所决定的,受其他因素影响较小,例如温度、阴影等。从这个意义上讲,容量要素还明确定义了可用太阳能资源的质量。如图2中的红色所示,青藏高原的容要素高达27%,是整个BRI地区最高的。这反映了该地区为高海拔地区。然而,为了充分利用这个地区容量要素的优势,需要电网设施支持,将所产生的电力传输到用电量中心区域。在这种环境中除了难以建造电站之外,还要考虑到输电成本,所以这种发电潜力在短期内不太可能被利用。高容量要素分析也适用于西亚国家,也门、阿曼、沙特阿拉伯和埃及等国家位于低纬度地区,这些地方沙漠土地面积大,还有丰富的太阳辐射。

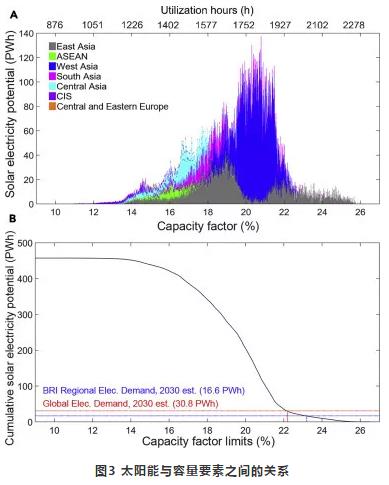

图3A显示了每单位容量要素太阳能资源发电潜力的分布,并且颜色区分了BRI区域内各个子区域的太阳能来源。图3B所示在给定容量要素截止值时,整个BRI区域在大于等于给定容量要素截止值对应潜在太阳能电站装机量发电潜力。根据结果显示,预计到2030年,在整个BRI区域容量要素值大于等于23.2%(图3B中的曲线与蓝线相交之前的位置)的地区,所部属的光伏电站产生的发电量可以提供整个BRI地区总用电需求;在整个BRI区域容量要素的值大于等于21.9%(图3B中的曲线与红线相交之前的位置)的地区,所部属的光伏电站产生的发电量可以提供全球总用电需求。具有最高容要素的区域位于南亚和东亚,主要反映了青藏高原的高辐射强度,如图3A中灰色和粉红色区域的右侧所示。最低容量要素分布在独联体国家(CIS),以紫色表示。只有16.4%的独联体国家可以在容量要素超过16.0%的区域装机,这说明这些国家的太阳辐射强度条件较差。

以蓝色显示的西亚地区的容量要素值相对较高,其值介于15.4%至22.6%之间。这个容量要素区间的高太阳能发电潜力表明,在西亚地区部署太阳能电站也可产生大量电力。事实上,西亚国家的估计潜力高达208.7 PW.h,占该地区总数的46.5%。但光伏电池板上的灰尘堆积是一个可能降低该区域太阳能电站容量要素的主要问题,因为它可能会对电池板造成物理损坏,减弱组件接受到的太阳辐射,增加表面温度,从而降低整体效率。与巴林王国的每月对太阳能电站清洁维护相比,没有清洁维护的电站每年的电力产量减少10%。然而,水的稀缺是安装在巴林王国的光伏组件清洗所面临的重大挑战。幸运的是,正在开发的几种不怎么需要水的自清洁方法,例如静电除尘法,机械吹气除尘法和涂层法,为应对这些挑战提供了解决方案。

据全球能源互联发展与合作组织(GEIDCO)估计,通过超高压(UHV)输电线路为主干的全球能源互联,全球清洁能源的装机容量将在2030年达到53TW。对于BRI沿线的许多国家而言,能够通过升级和拓展现有的本地互连电网来实现能源互联,而不用通过建造新的基础设施,这是更容易实现的。各国之间的相互信任,应对气候变化的共识,国际电力交易市场的成熟以及特高压电网和智能电网的技术进步都是实现BRI能源互联的先决条件。此外,需要进一步研究输电损耗,噪声,土地使用变化和电网设施区域的电磁场,以最大限度地减少对环境的影响。

目前,全球温室气体(GHG)排放量的55%以上来自BRI地区,在“一切照旧”的情况下,这个数字预计到2030年将超过65%。这种增长不仅会受到大型碳排放国的推动,还会受到其他一些正在迅速扩大电力供应以推动经济增长的国家的推动。鉴于人类活动已经导致全球平均表面温度增加,因此想要限制未来全球气温达到“巴黎协定”所规定的全球平均气温升幅控制在相对于工业化前水平2°C以内,这将使BRI地区未来经济增长面临更多困难。快速而深远的能源转型对于降低长期和不可逆转的变革风险就显得非常急迫和必要。