Strict Standards: Only variables should be assigned by reference in /www/wwwroot/www.uniexsolar.com/public_html/components/com_home_page/views/home/tmpl/news.company.detail.php on line 47

能源局“11.2”会议之后,光伏行业景气度明显回暖。调整政策将为光伏行业持续稳健发展提供动力。2019年,我们保守估计新增规模40GW左右。2018年光伏产品出口数据亮眼,预计未来将保持此增长态势。印度、美国、欧洲市场增量可观,2019年国外市场需求预计80GW左右。

一、2019国内市场将重回正轨

2018年对于光伏行业来说注定是不平凡的一年,从“5.31”新政到“11.02”能源局会议,光伏行业经历巨大波动,产业链价格普遍下降30%左右。光伏“531”新政在短时间内将产业链价格打到低位,缓解了补贴压力的同时,无意间加速了平价上网时代的到来。

2018年,累计新增装机44.26GW,同比下降19.7%,其中集中式23.3GW,分布式20.96GW。可见“5.31”之后,国内装机明显放缓,亮点则是分布式占比进一步提升。

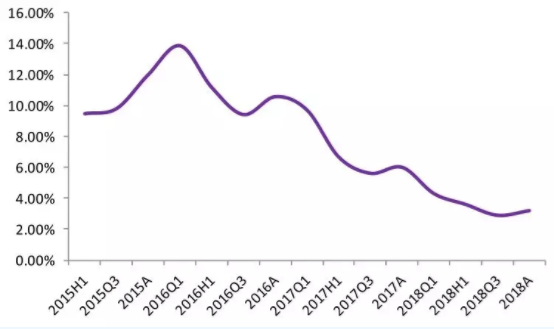

发改委和能源局近日印发《清洁能源消纳行动计划(2018-2020年)》,要求2018年清洁能源消纳取得显著成效,到2020年,基本解决清洁能源消纳问题。根据行动计划,未来三年要确保全国平均光伏发电利用率高于95%,弃光率低于5%。近三年光伏弃光率已显著下降,进入合理区间。

图表:全国弃光率逐季降低

我们认为,国家持续推进新能源发展、新能源电力消纳的决心未变。“5.31”纠偏得到全市场一致认可,目前来看,电价调整政策和建设规模方案已经给市场明确的预期,这些调整政策将为光伏行业持续稳健发展提供动力。

二、出口数据亮眼,海外市场空间广阔

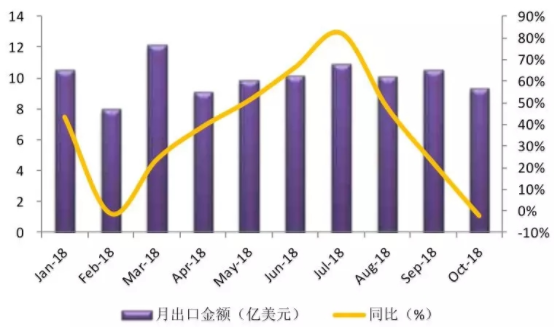

根据CPIA数据,2018年光伏产品出口总额161.1亿美元,同比增长10.9%。组件出口41GW,同比增长30%。硅片和电池片受价格跌幅影响,出口价减量增,组件出口额和出口量均上升,且占比也从71.9%上升到80.6%。

图表:2018年前十个月组件出口金额

印度市场:2018年7月底,印度财政部正式对针对太阳能电池的保障措施调查作出裁决,将对中国和马来西亚进口的电池组件征收两年的保护税。其中,2018年7月30日-2019年7月29日税率为25%,2019年7月30日-2020年1月29日税率为20%,2020年1月30日-2020年7月29日税率为15%。该政策执行期仅2年,因此相关中国制造商在印度建厂的动力不强。同时,该项政策仅针对中国和马来西亚,而目前一些制造商在印尼和越南有扩产计划,相关产品将不受关税限制。

印度是人口大国,光照资源充足,但电力匮乏。印度正在以前所未有的速度大力发展太阳能和其它清洁能源,能源经济和金融分析研究所此前预测,2019年预计新增装机11GW,有望成为全球第二大市场。同时,印度有望在2020年累计装机达到100GW。但印度本土产能有限,严重依赖中国进口。据CPIA数据,印度2017年新增装机中,组件90%以上依赖进口,80%以上从中国进口。

美国市场:“201”法案的贸易保护措施具体分为光伏电池和组件两部分。针对光伏电池,美国对每年的首个2.5吉瓦之内的进口电池免征关税,进口总量超过2.5吉瓦之后将被征收特别关税,税率从第一年的30%逐年降低,每年降5%,最后一年为15%。未来两年,随着抵扣税率和组件价格的逐步下调,美国市场前景仍然趋向乐观。

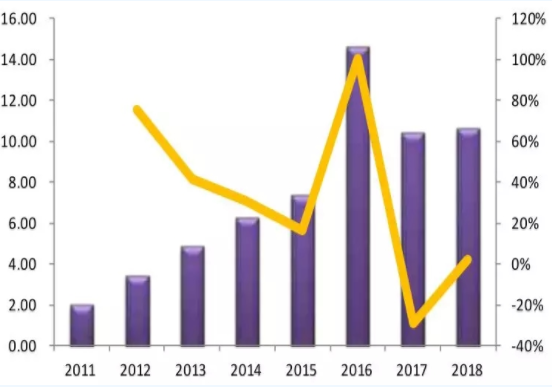

图表:美国光伏历年新增装机量及增速

2018年,美国市场光伏新增装机10.6GW。预计2019年美国全年光伏装机在12GW左右。未来5年,美国光伏装机将翻番。到2023年,美国年装机量将达到14GW。

欧洲市场:2018年9月3日,欧盟结束对中国长达五年的双反,取消针对中国的最低价格限制条款(MIP)。2017年欧洲装机8GW,大部分组件来源于东南亚和台湾,我国出口仅占25%左右。2018年,欧洲整体装机11GW,需求增长明显。IEA预计欧洲新能源新增装机有望翻倍,预计组件价格下降将激发年均3-5GW新增装机。

三、平价渐近,高效电池仍是降本核心

2018年光伏新政之后,国内组件价格和BOS成本均出现明显下跌,目前组件已逐渐跌入2元/W 的区间,系统成本已逐步进入到4-4.5元/W的区间。对于已确定安装容量的大型电站,使用高功率组件能够减少组件的使用数量,相应减少地桩、支架、直流电缆、汇流箱以及光伏场区内的施工、安装成本。我们认为对于规模型的地面光伏电站,应优先考虑高功率优质组件以更好的降低BOS成本。

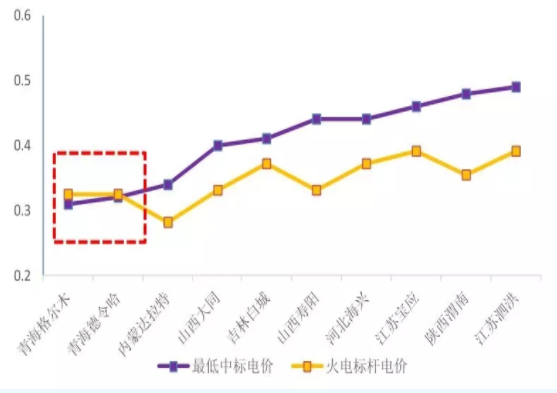

图表: 第三批领跑者中标电价(元/KWh)

目前中国居民电价、大工业电价和工商业电价均值分别为0.52元/KWh、0.61元/KWh和0.83元/KWh,光伏在用户侧已实现平价。发电侧方面,国内领跑者项目起到了积极推动作用,项目招标上电价作是权重最高的一项指标(占比35%)。总体来看,第三批领跑者平均上网电价0.427元/KWh,平均补贴0.081元/KWh,平均降低补贴幅度0.365元KWh,平均降低补贴幅度超过80%。格尔木和德令哈分别报出0.31元/KWh和0.32元/KWh的最低电价,均低于当地0.3247元/KWh的脱硫煤电价,发电侧平价已现曙光。

近期国内第一批平价上网项目中,光伏发电项目约占15GW。目前看,在“三北”特高压配套光伏项目已经能够实现平价。

我们认为未来的降本之路仍将围绕高效电池开展。PERC技术结构简单,产线易于改造,只需在现有工艺基础上增加镀膜和激光划线两步,技术难度相对较小,设备投资成本低,是业内高效电池路径的首选。现阶段PERC电池中P型电池占绝对优势,但P型组件存在光衰。N型组件则没有光衰,效率稳定性优势明显。未来市场对组件效率和稳定性的要求会不断提高,N型更适用于制作高效电池,是提高电池效率的重要发展方向。根据工信部数据,N型单晶电池的市场份额将会由2016年的3.5%提高到2025年的30%。近年来,湿法黑硅(MCCE)、背面钝化(PERC)、异质结电池(HIT)、全背电极接触晶硅光伏电池(IBC)技术、N型双面等一批高效晶硅电池技术不断涌现,为未来的降本之路打开通道。

400-970-0900

400-970-0900