在光伏补贴退坡的大环境下,中国光伏行业发生了前所未有的变化。从金刚线切割革命到PERC技术的全面应用,光伏行业技术研发有显著地提升。

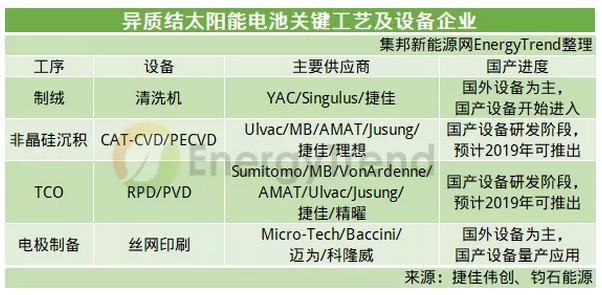

由于传统的晶硅电池理论极限效率为29%,因此在晶硅电池路线上产生颠覆性技术的概率在不断降低。自2015年国家推动“光伏领跑者”计划以来,在政策导向和市场需求双驱动下,作为光伏行业下一代电池和组件技术,HJT和叠瓦发展动向已成业内密切关注的焦点。

据光伏行业协会数据显示,2018年,使用PERC技术的单晶和使用黑硅+PERC技术的多晶组件功率提高到305W和295W,异质结(HJT)电池组件则可达到320W。而叠瓦工艺通过电池之间无缝衔接,可提升光伏组件功率20W以上。

生产与技术成本牵制产品发展

目前,公开报道进行研发或量产HJT电池的光伏企业超过20家,其中大多尚处于中试阶段。集邦咨询旗下新能源研究中心集邦新能源网EnergyTrend先进报告数据显示,2019年HJT电池产能爬坡至6.24GW,全球前5大N型电池片企业中,有4家都是异质结太阳能电池的生产者,其中LGE与REC对N型电池的多种电池技术进行研发生产。

据中信建投证券分析,在目前200MW 光伏电站的平准化度电成本(LCOE)测算下,HJT组件的初始投资高于PERC组件约10%,由于高效率、低衰减,HJT 全生命周期发电量高于 PERC,使得最终二者的平准化度电成本基本相同。

(图:N型电池产能比例预测)

来源:EnergyTrend先进技术报告

然而,受制于生产成本、国产化进度和市场竞争等几方因素影响,再加上HJT产线不兼容性,无法通过现存的电池片产线改造升级而成,HJT的市场化进程在面对日前市占比达50%的PERC技术只能处于下风。

相比HJT发展的窘境,组件端的叠瓦技术似乎更受追捧。在2019年日本光伏展会上可以发现,发布叠瓦产品企业达到16家,产品涉及大尺寸、小型户用、搭配P/N型电池等。在HJT+叠瓦的最强阵容中,光伏组件功率达435W。

目前来看,叠瓦光伏组件拥有极大的市场潜力,而其产品受限于设备成本甚至专利问题,短期内,叠瓦技术在大规模商用推广上仍存在争议,在产能及产量方面的发展还未赶上2019大热的半片技术,集邦新能源网EnergyTrend预计2019年叠瓦光伏组件的产能达到17GW,市占比越过10%。

(图:2018年~2022年叠瓦与半片组件的产能预测)

来源:EnergyTrend先进技术报告

400-970-0900

400-970-0900